Premessa

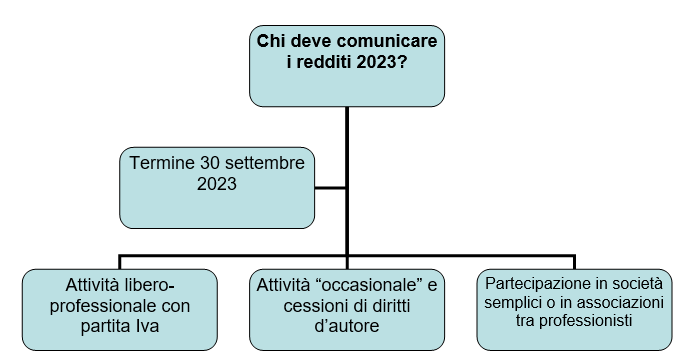

Con la presente Le ricordiamo che – coloro i quali svolgono attività giornalistica “libero professionale” resa sia con partita Iva sia tramite attività occasionale, nonché mediante cessione di diritto d’autore – a fine mese, ossia il 30 settembre 2023, scade l’ultimo giorno utile per poter rendere noti i redditi conseguiti nel 2022.

RICORDA. La comunicazione, in particolare, può essere effettuata tutti i giorni, dalle ore 8.00 alle ore 20.00, direttamente sul portale dell’Istituto nazionale di previdenza dei giornalisti, accedendo all’indirizzo https://denunciags.inpgi.it/. Per effettuare la comunicazione è necessario identificarsi nel sito utilizzando il codice iscritto (ovvero il numero di posizione) e la password normalmente utilizzata per l’accesso ai dati personali.

Con il presente contributo, si intende illustrare le modalità d’invio della dichiarazione, ponendo particolare attenzione alla determinazione dei contributi da versare.

Ambito soggettivo

Sono tenuti alla comunicazione obbligatoria dei redditi tutti i giornalisti iscritti alla Gestione separata dell’INPGI che lo scorso anno abbiano svolto attività autonoma giornalistica:

- libero-professionale con partita Iva;

- come attività “occasionale”;

- come partecipazione in società semplici o in associazioni tra professionisti;

- mediante cessione di diritto d’autore.

APPROFONDIMENTO. L’adempimento obbligatorio è rivolto anche a coloro i quali – pur non avendo conseguito redditi da attività giornalistica libero professionale – non hanno chiesto di essere sospesi dagli adempimenti contributivi per l’anno 2022. In tal caso, il giornalista – pur dichiarando l’assenza di reddito autonomo – può procedere al versamento del contributo minimo e/o aggiuntivo utile all’acquisizione dell’anzianità contributiva riferita all’anno 2022, ovvero dichiarare di non voler versare la contribuzione e sospendere così, di fatto, la posizione assicurativa per il solo anno 2022.

Restano invece esclusi dalla comunicazione i giornalisti che hanno svolto l’attività professionale esclusivamente nell’ambito di un rapporto di collaborazione coordinata e continuativa, in quanto per questi ultimi gli adempimenti contributivi sono interamente a carico del committente. Tuttavia, ai fini dell’esonero dall’obbligo di inoltro della comunicazione reddituale, il giornalista deve necessariamente comunicare all’INPGI le modalità con cui svolge la professione.

Contributi 2022

Come previsto dall’art. 3 del vigente regolamento della Gestione separata INPGI, il versamento del contributo soggettivo comporta il riconoscimento di un’anzianità contributiva, pari ad un anno (12 mesi), solo nel caso in cui il suo importo – compreso l’eventuale contributo aggiuntivo – non risulti inferiore al 12% (ridotto al 6% per i titolari di trattamento pensionistico diretto) del reddito minimo di cui all’art. 1, co. 3, della L. n. 233/1990 (per il 2022 pari a 16.243,00 euro). In presenza di un importo inferiore è attribuita una minore anzianità assicurativa – rapportata al predetto importo minimo – ed è riconosciuta, in ogni caso, un’anzianità pari ad almeno una mensilità.

ESEMPIO. Ciò significa che per vedersi attribuire almeno un anno di contributi, il giornalista freelance deve versare un contributo minimo di 1.949,16 euro, ossia il 12% dell’imponibile previdenziale minimo.

In presenza di un importo inferiore è attribuita una minore anzianità assicurativa – rapportata al predetto importo minimo – ed è riconosciuta, in ogni caso, un’anzianità pari ad almeno una mensilità.

In ogni caso, la procedura per la comunicazione reddituale online indicherà le mensilità attribuite in ragione del reddito dichiarato e l’eventuale contributo aggiuntivo necessario per l’attribuzione di un’anzianità pari a 12 mesi.

RICORDA. Da notare, comunque, che il versamento del contributo aggiuntivo è facoltativo, e non può essere inferiore al 5%. In sua assenza, quindi, sarà attribuita la sola anzianità connessa al reddito giornalistico dichiarato.

Sanzioni

In caso di omessa, ritardata o infedele comunicazione, sono previste le seguenti sanzioni “a scaglioni”:

| Riepilogo sanzioni | |||

| Periodo di presentazione | Importo sanzione | ||

| Ridotta | Intera | ||

| Dal 1° ottobre | al 30 ottobre | 6,43 euro | 12,86 euro |

| Dal 31 ottobre | al 29 novembre | 12,86 euro | 25,72 euro |

| Dal 30 novembre | al 29 dicembre | 19,29 euro | 38,58 euro |

| Dal 30 dicembre in poi | 25,72 euro | 51,44 euro |

Si specifica, infine, che le predette sanzioni sono “dimezzate” per gli iscritti all’Albo da meno di 5 anni e per i pensionati.

Modalità di compilazione

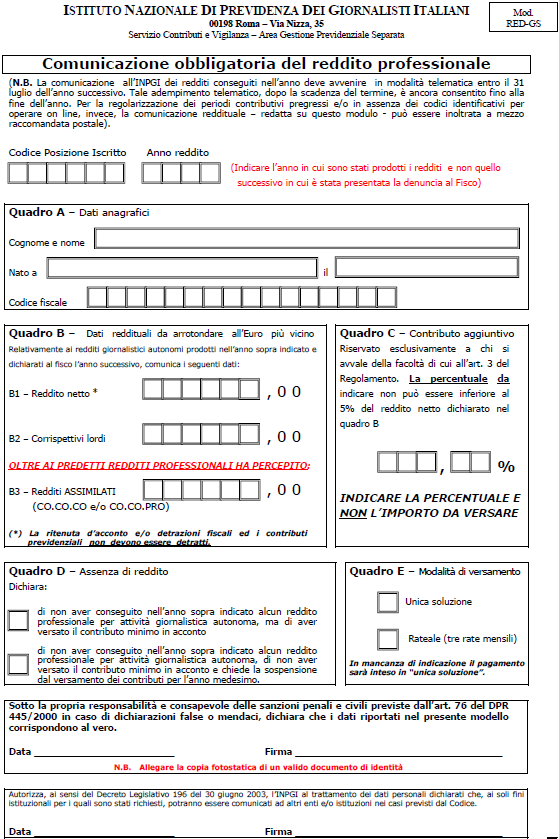

Il modulo da utilizzare (sotto riportato) per la comunicazione obbligatoria è composto dai seguenti quadri:

- QUADRO “A” – DATI ANAGRAFICI;

- QUADRO “B” – DATI REDDITUALI;

- QUADRO “C” – CONTRIBUTO AGGIUNTIVO;

- QUADRO “D” – ASSENZA DI REDDITO;

- QUADRO “E” – MODALITÀ DI VERSAMENTO.

- QUADRO “A” – DATI ANAGRAFICI

Nel Quadro “A” – Dati anagrafici i campi presenti sono già precompilati dall’INPGI. Laddove risultassero variati è necessario darne tempestiva comunicazione all’Istituto, compilando l’apposito modulo (http://www.inpgi.it/sites/default/files/variazione_domicilio.pdf) ed inviandolo al fax n. 06.92912041.

- QUADRO “B” – Dati reddituali

Il Quadro “B” – Dati reddituali si compone a sua volta dal sotto quadro:

- B1 – Reddito netto;

- B2 – Corrispettivi lordi;

- B3 – Redditi assimilati.

B1 – Reddito netto

Per la determinazione del reddito netto occorre prendere in considerazione gli importi indicati nei seguenti righi dei Modelli REDDITI/2022 e 730/2022, dove sono riportati i compensi da lavoro autonomo prodotti nell’anno 2021.

| UNICO 2022 | RIGO RE23 | Reddito professionale netto (RE6 meno RE20) |

| RIGO RL30 | Altri redditi netti di lavoro autonomo da utilizzo opere ingegno (RL25 meno RL29) | |

| RIGO RL19 | Reddito netto (RL15 [colonna 1] meno eventuali spese RL15 [colonna 2]) | |

| RIGO RH17 | Redditi (o perdite) di partecipazione in associazione fra artisti e professionisti | |

| RIGO LM6-LM9 | Reddito netto nel Regime dei minimi (Il reddito da assoggettare deve essere considerato al netto delle perdite pregresse, ma al lordo dei contributi previdenziali) | |

| RIGO LM34- LM37 | Reddito netto nel Regime forfettario (il reddito da assoggettare deve essere considerato al netto delle perdite pregresse ma al lordo dei contributi previdenziali) | |

| 730/2022 | RIGO 5 | Altri redditi (prospetto di liquidazione del modello 730/2022 – riepilogativo IRPEF) |

Per ogni rigo va considerato solo l’ammontare relativo ai compensi derivanti da attività giornalistica libero professionale escludendo, quindi, redditi da lavoro subordinato, da collaborazioni coordinate e continuative o derivanti da altre attività autonome.

| ATTENZIONE. Il totale dei compensi da attività giornalistica autonoma ricavato dai suddetti quadri è il reddito professionale netto che va indicato in corrispondenza della casella B1 e sul quale andrà calcolato il contributo soggettivo. Nel caso in cui: il reddito risultasse negativo o pari a zero dovrà essere indicato comunque il valore numerico 0 (zero); il reddito netto risultasse superiore al massimale, fissato per l’anno 2021 a 103.055,00 euro, il contributo soggettivo verrà comunque calcolato considerando tale massimale; i compensi per attività di co.co.co. risultassero uguali o superiori al massimale, va comunque dichiarato il reddito da attività libero professionale, a prescindere dall’entità dello stesso. In tal caso, sono dovuti esclusivamente il contributo di maternità ed il contributo integrativo del 2% calcolato su tutti i corrispettivi lordi derivanti da attività libero professionale. |

B2 – Reddito lordo

Per la determinazione del reddito lordo occorre prendere in considerazione gli importi indicati nei seguenti righi dei Modelli REDDITI/2022 e 730/2022, dove sono dichiarati i compensi da lavoro autonomo prodotti nell’anno 2021.

| UNICO 2022 | RIGO RE6 | Totale compensi da attività professionale |

| RIGO RL25 | Proventi derivanti dall’utilizzazione economica di opere dell’ingegno | |

| RIGO RL15 | Compensi derivanti da attività non esercitata abitualmente (colonna 1) | |

| RIGO LM2 | Totale componenti positivi (Redditi con Regime dei minimi) | |

| RIGO LM22 | Totale componenti positivi riferiti all’attività giornalistica autonoma (colonna 3) | |

| UNICO 2022 (società di persone) | RIGO RE6 | Corrispettivi derivanti da attività professionale svolta in forma associata (rapportata alla quota di partecipazione – quadro RO) |

| 730/2022 | RIGO D3 | Redditi derivanti dall’utilizzazione economica di opere dell’ingegno (codice 1) |

| RIGO D5 | Corrispettivi derivanti da attività non esercitata abitualmente (codice 2) |

Per ogni rigo va considerato solo l’ammontare relativo ai compensi derivanti da attività giornalistica libero professionale escludendo, quindi, redditi da lavoro subordinato, da collaborazioni coordinate e continuative o derivanti da altre attività autonome.

| ATTENZIONE. Il totale dei compensi da attività giornalistica autonoma ricavato dai suddetti quadri è il reddito professionale lordo che va indicato in corrispondenza della casella B2 e sul quale andrà calcolato il contributo integrativo. Nel caso in cui il reddito risultasse negativo o pari a zero dovrà essere indicato comunque il valore numerico 0 (zero). Coloro i quali non sono obbligati alla presentazione della dichiarazione dei redditi dovranno sommare gli imponibili di ciascuna certificazione rilasciata dai committenti ai fini della determinazione del reddito netto e del reddito lordo. |

- Quadro “C” – Contributo aggiuntivo

Il Quadro “C” – Contributo aggiuntivo è riservato esclusivamente ai giornalisti che intendono versare, a titolo volontario, un ulteriore quota di contribuzione, al fine di migliorare e incrementare la propria posizione assicurativa.

In particolare, i giornalisti interessati ad incrementare il proprio montante contributivo devono indicare nello spazio sottostante l’importo di contribuzione che intendono versare in aggiunta al contributo obbligatorio del 12%, con un minimo del 5%.

- Quadro “D” – Assenza di reddito

Il Quadro “D” – Assenza di reddito deve essere compilato esclusivamente dai giornalisti che non abbiano conseguito alcun reddito riconducibile ad attività giornalistica autonoma.

In particolare, il giornalista privo di redditi di natura giornalistica deve indicare se ha versato o meno la contribuzione minima e – nel caso in cui non l’abbia versata – può avvalersi della facoltà di sospendere per l’anno in questione l’iscrizione alla gestione separata, senza alcun obbligo di versamento.

- Quadro “E” – Modalità di versamento

Infine, il flag delle caselle nel Quadro “E” – Modalità di versamento dipende dalla scelta del giornalista di voler versare i contributi dovuti:

- in unica soluzione entro il 31 ottobre 2022, oppure;

- in 3 rate mensili con scadenza prevista per il 31 ottobre 2022, 30 novembre 2022 ed il 31 dicembre 2022.

Il versamento dei contributi alla Gestione Separata INPGI può essere eseguito in due modi:

- utilizzando il Modello F24/Accise;

- mediante bonifico bancario.

Con la prima modalità di versamento è possibile eseguire compensazione con i crediti vantati verso l’Erario o verso altri enti previdenziali che prevedano la possibilità di compensazione. Non sarà possibile, invece, utilizzare in compensazione per il pagamento di tributi e contributi dovuti ad altri enti o gestioni eventuali crediti vantati nei confronti dell’INPGI.

APPROFONDIMENTO. I versamenti con modello F24/Accise possono essere effettuati, presentando il modello compilato, presso gli sportelli degli uffici postali, delle banche, degli agenti per la riscossione o tramite intermediari abilitati. È inoltre possibile eseguire il versamento in modalità telematica (modalità tra l’altro obbligatoria per i titolari di partita IVA).

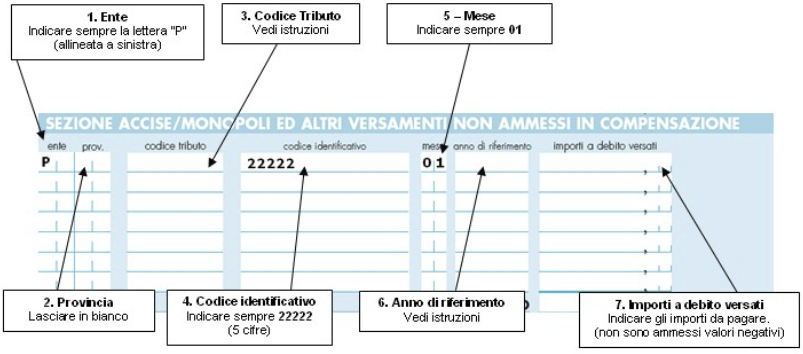

Da un punto di vista operativo, deve essere compilata la “Sezione accise/monopoli e altri versamenti non ammessi in compensazione” con le seguenti modalità:

- Ente: indicare sempre la lettera P (allineata a sinistra);

- Provincia: lasciare in bianco;

- Codice Tributo: utilizzare uno dei codici elencati nella tabella successiva;

- Codice Identificativo: indicare sempre 22222 (5 cifre);

- Mese (MM): indicare sempre 01;

- Anno (AAAA):

- per i codici tributo da G001 a G007 indicare l’anno al quale si riferisce a debito;

- per pagamenti rateali (codice G00R) indicare l’anno in cui viene concessa la rateizzazione (riportato sulla lettera con la quale l’Istituto trasmette il piano di ammortamento del debito);

- Importi a debito versati: indicare gli importi da pagare (non sono ammessi valori negativi).

I codici da indicare nel campo “codice tributo” sono riportati nella seguente tabella:

| Codice tributo | Descrizione |

| G001 | “Gestione separata d.lgs.103/96 – contributi minimi in acconto”. |

| G002 | “Gestione separata d.lgs.103/96 – contributi obbligatori saldo unica soluzione”. |

| G003 | “Gestione separata d.lgs.103/96 – contributi obbligatori saldo a rate”. |

| G004 | “Gestione separata d.lgs.103/96 – contributi da versare anni pregressi”. |

| G005 | “Gestione separata d.lgs.103/96 – sanzioni per il ritardato pagamento dei contributi ex art. 9 del Regolamento approvato con D.I. del 21.05.1997”. |

| G006 | “Gestione separata d.lgs.103/96 – interessi di mora”. |

| G007 | “Gestione separata d.lgs.103/96 – sanzioni per ritardata e infedele comunicazione ex art. 10 del Regolamento approvato con D.I. del 21.05.1997”. |

| G008 | Gestione separata d.lgs.103/96 – contributi volontari. |

| G00R | “Gestione separata d.lgs.103/96 – rata debito rateizzato”. |

Passando alla seconda modalità di versamento, ossia mediante bonifico bancario, occorre utilizzare i seguenti estremi:

| Beneficiario | INPGI GESTIONE SEPARATA |

| IBAN | BANCA POPOLARE DI SONDRIO AGENZIA 11 IT24W0569603200000020000X28 |

Tratto da My Solution

Bientina lì, 13/09/2023

Studio Mattonai